2026年上半年风电机组中标:超77.7GW,TOP3公布!

2026年上半年风电机组中标市场呈现强劲增长态势,累计定标77712.31MW,其中国内中标总量62795.11MW、国际14917.2MW。

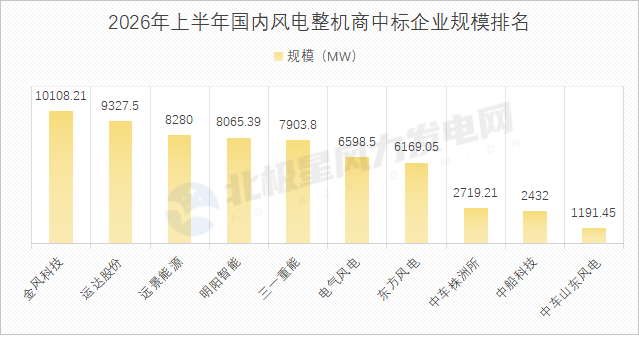

国内中标总量62.8GW

金风科技以10108.21MW位居榜首。其斩获河北、内蒙古等地多个分散式风电项目以及青海、甘肃等地多个大型基地项目,积极响应国家政策号召,在"千乡万村驭风行动"领和沙戈荒大基地项目覆盖面较广。

运达股份以9327.5MW位居第二。运达股份在国家能源集团第4批集采中独揽13个标段(合计1170MW),同时在甘肃民勤红沙岗标段二(500MW)、甘肃独青山标段三(700MW)、新疆华电伊犁州40万千瓦等项目中斩获大单,展现出强大的大基地项目攻坚能力。

远景能源以8280MW位居第三,其斩获了甘肃民勤大基地标段487.7MW、甘肃独青山标段600MW等多个大规模项目,体现了其聚焦大型项目的战略定位。

明阳智能以8065.39MW紧随其后,其在吐鲁番鄯善100万千瓦项目(1000MW)中的中标是上半年单体最大的陆上风电中标项目之一。

三一重能以7903.8MW位居第五,其在国家能源集团第5批集采中表现突出,同时在华能翁牛特旗120万千瓦北区风电(600MW)、华能上都外送基地标段二(230MW)等项目中斩获重要订单。

电气风电以6598.5MW位居第六。电气风电在海上风电领域优势明显,独揽申能海南CZ2二期(576MW)、福建华电长乐外海K区(558MW)、大唐江苏滨海和东台(600MW)等海上风电大单,海上风电中标规模占其总规模的约30%。

东方风电以6169.05MW的中标规模位居第七,其核心优势来源于华能集团多个大型集采项目的集中中标,包括华能河北乐亭18个风电项目中的多个标段、华能翁牛特旗120万千瓦南区风电(600MW)、华能楼兰100万千瓦标段二(320MW)等。

中车株洲所、中船科技和中车山东风电分别2719.21MW、2432MW和1191.45MW位居第八、第九和第十名,三者均依托央企资源优势,在特定区域和项目中保持竞争力。

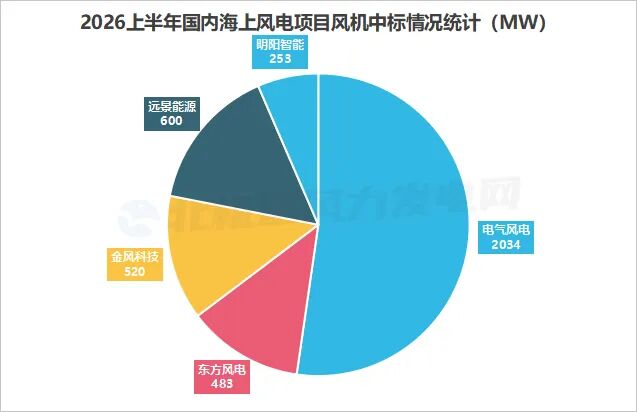

五家整机商分羹上半年国内海上风电市场

2026年上半年,国内共3890MW海上风电项目定标。

电气风电在2026上半年斩获2034MW国内海上风电项目申能海南CZ2二期两个标段(576MW)、福建华电长乐外海K区(558MW)、华能启东H4#(308MW)、大唐江苏滨海和东台(600MW)等项目的集中中标,使电气风电在海上风电赛道的领先优势进一步巩固。

远景能源、金风科技、东方风电、明阳智能四家形成胶着竞争格局,共同瓜分剩余超四成市场。

国际中标规模与格局

2026年上半年,中国风电整机商在国际市场中标规模合计约14917.2MW,覆盖亚洲、非洲、欧洲、南美洲等多个区域。

远景能源以4418MW的国际中标规模领先,其凭借在智能风机技术、全球化供应链和数字化运维方面的优势,在新兴市场实现了突破性进展。

三一重能以4284.2MW的国际中标量位居第二,其核心贡献聚焦于非洲地区多个大型项目。据悉,6月24日,三一重能与埃及输电公司、埃及新能源与可再生能源管理局正式签署合作协议,将在苏伊士湾建设埃及首座风电整机制造工厂,并配套开发2GW大型风电项目,风电出海持续深入。

金风科技以3530MW位居第三,其国际业务呈现“广撒网”特征,项目遍布中亚、中东、南美等多个区域。

明阳智能海外风电项目中标总量1066.2MW,业务版图集中布局南非等新能源重点国家,持续深耕欧美与非洲风电市场。

电气风电斩获943.4MW国际订单,稳步深耕东南亚陆上风电市场,同步拓展欧亚多国新能源项目,海外业务版图不断扩大。

运达股份中标675.4MW国际风机订单依托成熟机型持续深耕一带一路沿线市场,海外市场开拓稳步推进。

招标企业分析:央企集采主导,华能集团一骑绝尘

从招标方(采购方)维度分析,2026年上半年风电机组市场呈现高度集中的央企主导格局:

华能集团以8989.55MW的定标规模独占鳌头,占国内全部定标规模的约14%,其核心贡献来源于四大超级集采包:华能河北黄骅市等11个风电项目(1950.5MW)、华能河北乐亭等18个风电项目(1897.15MW)、华能赤峰翁牛特旗等6个风电项目(1998MW)以及华能新疆楼兰风电等14个风电项目(2456.4MW)。华能集团在"十四五"收官之年的集中发力,体现了其冲刺风电装机目标的战略决心。

国家电投集团以3472.66MW位居第二,其第四批风力发电机组规模化采购覆盖了从柴达木850MW算力中心配套风电到梨树风光制绿氢甲醇等前沿应用场景,在"风电+算力"和"风电+绿氢"等创新赛道走在行业前列。

国家能源集团以2680.25MW位居第三。其第4批和第5批风力发电机组集中采购涵盖了从大代小到陆上集中式、从分散式到驭风行动的多元场景,项目遍布河北、陕西、黑龙江、新疆、广西、贵州、重庆等十余个省份,体现了国家能源集团全国性布局的战略纵深。

值得关注的是,甘肃沙戈荒基地相关项目公司(甘肃民勤沙戈荒绿色能源有限公司、甘肃民勤陇电入浙独青山能源有限公司)合计定标3700MW。这与国家"沙戈荒"大型风电光伏基地建设战略直接相关,甘肃作为第二批沙戈荒基地的重点省份,正迎来风电建设的历史性窗口期。

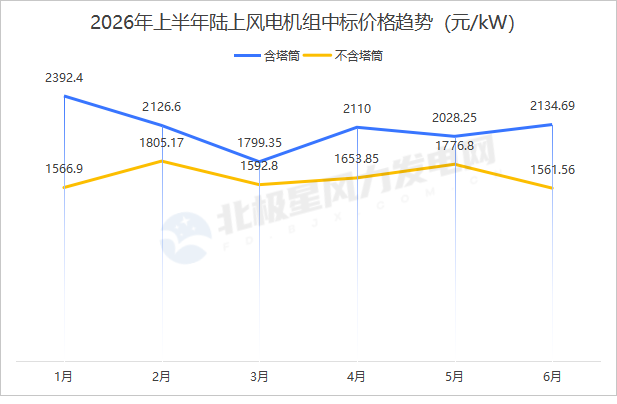

中标价格与单价分析

在北极星根据公开信息统计到的五大发电及地方能源集团约197个公开中标金额的项目中,国内陆上风电(含塔筒)的平均中标单价约为2098元/kW,不含塔筒项目平均单价约为 1659元/kW。海上风电项目含塔筒平均中标单价约为3153元/kW,海上风电项目不含塔筒平均中标单价约为2542元/kW。

从时间维度上来看2026年上半年陆上含塔筒风电机组中标价格呈V型走势,1月冲高至2392.4元/kW,3月跌至1799.35元/kW的谷底,二季度持续震荡修复,6月回升至2134.69元/kW。不含塔筒主机价格整体维持低位窄幅波动,5月小幅冲高后,6月再度回落至1561.56元 /kW,创下上半年新低。

注:上图数据以2026年1-6月份五大发电及地方能源集团的约197个公开招标项目为依据。

*本文统计范围涵盖国内及国际项目。其中国内项目包含企业自建项目、含具体风电项目的框架招采,不含入围供应商年度框架采购项目。

由于各家媒体统计维度、数据来源及统计口径存在差异,部分统计数据可能存在量级或趋势上的偏差,建议读者朋友们在解读时保持审慎态度,交叉验证信息源,结合多方数据综合判断。